[点晴模切ERP]一文讲透成本核算之分步法

|

admin 2025年2月24日 22:35

本文热度 3098

2025年2月24日 22:35

本文热度 3098

|

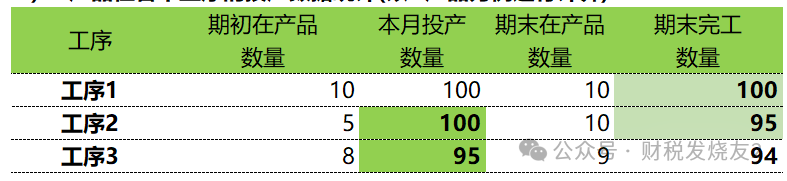

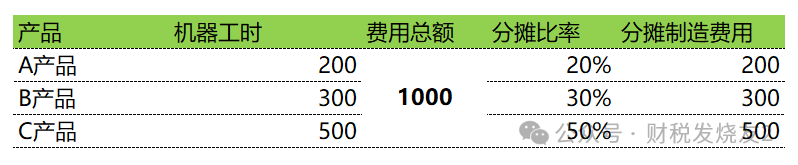

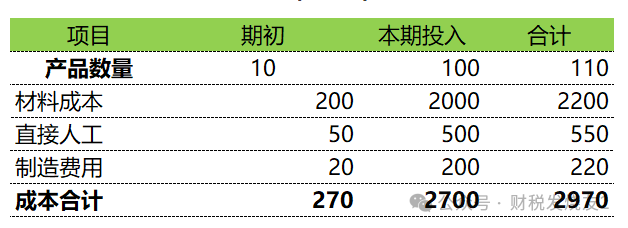

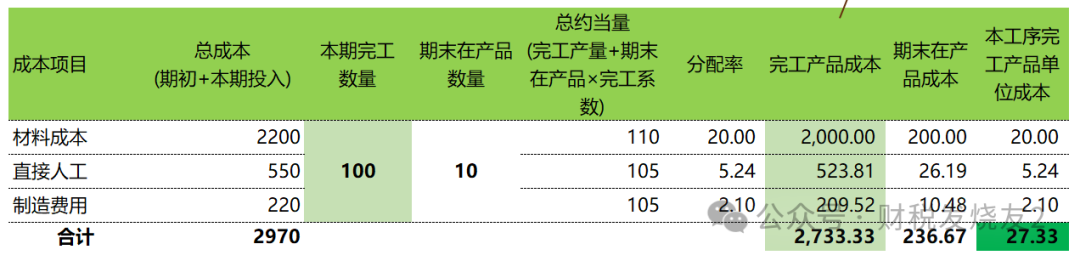

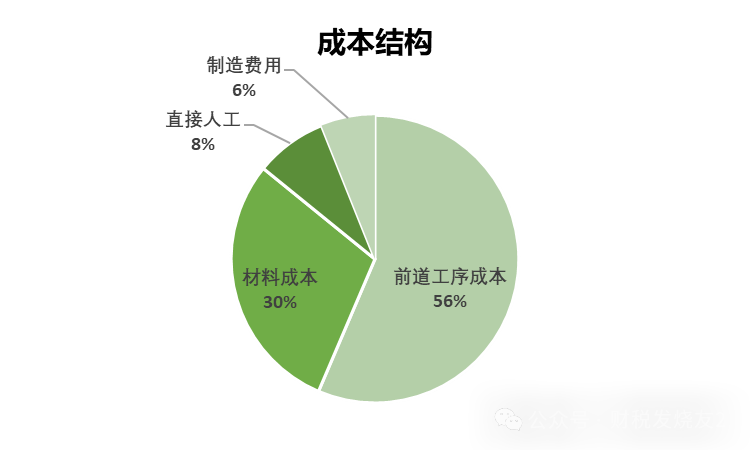

分步法是在《品种法》的基础上面进行了思维的升级,在产品品种的维度上面+生产步骤这个维度,所以难度系数大大加深生产A、B、C三种产品,需依次经过工序1、2、3。1、原材料:各工序开始时100%投入,每个工序都会投入,按数量1:1分摊。2、直接人工:持续投入(投入方式),按约当产量(完工率50%)在完工产品与在产品间分摊。3、制造费用:持续投入(投入方式),每个工序都是A、B、C产品共用制造费用,所以先要将制造费用按照机器工时分摊到A、B、C产品;然后按照约当产量法在完工产品与在产品间进行分摊;4、工序衔接:前1工序的完工产品投入到下一个工序进行继续生产;当然我们只要掌握了基本的逻辑,其他变体逻辑是相通;1)A产品在各个工序的投产数据统计(以A产品为例进行计算)实务中当然可能存在不一定全部移送到下一工序,可能会放到【半成品仓库】2)制造费用各个工序的机器工时统计如下(制造费用按照机器工时在各个产品间进行分摊。)以上是背景资料,在实务中要有大量的统计和沟通工作,是成本核算的基础工作,占整个成本核算的90%的工作量和重要性接下来就是成本核算的剩下的10%的工作量-成本核算了以A产品为例进行说明(这些数据也是实务中统计出来的。)其中制造费用的【本期投入】金额就是取得上面【工序1当期发生制造费用在各个产品间分摊】中的产品A分摊的金额200;本表数据主要取自上面表【期初与本期投入成本数据(A产品)】中的数据1)材料成本对应的约当总量=100+10×100%=110(因为原材料都是在开始时一次性100%投入。)其对应分配率=2200/110=20;完工产品对应的材料成本=完工数量100×20=2000,期末在产品=2200-2000=2002)直接人工/制造费用对应的约当总量=100+10×50%=105所以直接人工对应的分配率=550/105=5.24;完工产品对应的直接成本=完工数量100×5.24=523.81,期末在产品=550-523.81=26.19完工产品对应的制造费用=完工数量100×2.1=209.52(这里应该是210,因为小数点的原因),期末在产品=220-209.52=10.48到这里工序1的成本核算就结束了,是不是跟品种法的逻辑是一样一样的;唯一不同的是成本项目中多一个【前道工序成本】承接上一道工序转入的完工产品到这个工序我们就可以计算出来最终的产品成本为106.65/个 这个产品成本占比最大的是前道工序成本,占比56%,这个结构对于管控工序3是有意义的,但是对于公司更想知道这个完工产品中真正的料工费各占比多少于是我们需要进行成本还原动作-就是把最后1道工序中的前道工序成本进行还原为真正的料工费我们从工序3开始,因为完工成品中有前道工序的成本5656.2就是依据什么将这5656.2分摊到工序2中的成本项目结构呢?我们依据上一个工序完工产品的各成本项目占比进行还原比如工序2中的完工产品中的前道工序成本占比=2,925.40/5,332.52=54.9%;同样的方法可以计算出材料成本占比=27.1%;直接人工占比=11%;制造费用占比=6.9%;所以工序3中的前道工序的成本5656.2还原到工序的过程:前道工序成本=5656.2×54.9%=3102.97材料成本=5656.2×27.1%=1535.49然后继续将工序2中的前道工序成本3102.97继续还原到工序1的成本项目构成还原成功后就将工序3、工序2和工序2的料工费加起来就有了最终完工产品的料工费金额:当然我们也可以计算出完工产品成本中每个工序的成本占比:

这个产品成本占比最大的是前道工序成本,占比56%,这个结构对于管控工序3是有意义的,但是对于公司更想知道这个完工产品中真正的料工费各占比多少于是我们需要进行成本还原动作-就是把最后1道工序中的前道工序成本进行还原为真正的料工费我们从工序3开始,因为完工成品中有前道工序的成本5656.2就是依据什么将这5656.2分摊到工序2中的成本项目结构呢?我们依据上一个工序完工产品的各成本项目占比进行还原比如工序2中的完工产品中的前道工序成本占比=2,925.40/5,332.52=54.9%;同样的方法可以计算出材料成本占比=27.1%;直接人工占比=11%;制造费用占比=6.9%;所以工序3中的前道工序的成本5656.2还原到工序的过程:前道工序成本=5656.2×54.9%=3102.97材料成本=5656.2×27.1%=1535.49然后继续将工序2中的前道工序成本3102.97继续还原到工序1的成本项目构成还原成功后就将工序3、工序2和工序2的料工费加起来就有了最终完工产品的料工费金额:当然我们也可以计算出完工产品成本中每个工序的成本占比:

阅读原文:原文链接

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2025/2/25 14:52:18 编辑过

400 186 1886

400 186 1886