为什么要编合并抵消分录及合并抵消的原理(课件案例)

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

本文将揭露两个问题: 一、为什么要编合并抵消分录 二、合并抵消的原理 一、为什么要编合并报表 合并财务报表是指由母公司编制,将母、子公司形成的企业集团作为一个会计主体,综合反映企业集团整体财务状况、经营成果和现金流量的财务报表,下面从为什么要编合并抵消分录开始说起。 母公司用1000万银行存款投资成立子公司,母公司单体长期股权投资为1000万,子公司单体银行存款1000万,所有者权益1000万。 母、子公司资产负债表合并后,母公司账上的长期股权投资及子公司账上所有者权益,需要抵消。即: 借:子公司所有者权益 1000 贷:长期股权投资 1000 编制合并抵消分录主要应对以下问题: 1、内部交易造成:往来类资产、负债高估,需抵消 2、内部交易造成:收入、成本高估,需抵消 3、母公司投资子公司或母公司购买子公司,母公司长期股权投资及子公司所有者权益,需抵消 4、子公司宣告分配股利,站在合并层的角度,只有母公司的分配股利才是分配股利,子公司给母公司分配股利需要抵消,分配给少数股东的股利,合并层面并没有抵消。 5、提取盈余公积的抵消:站在合并层的角度,只有母公司提取盈余公积才是提取盈余公积,子公司提取盈余公积需要抵消。 下面重点介绍所有者权益部分:

如上图, 母公司投资300万成立子公司,需要编制合并抵消分录。 1、投资成立子公司前,母公司资产为银行存款为1000万,负债500万,所有者权益500万。 2、投资后,母公司资产1000万,其中银行存款700万,长期股权投资300万。 3、子公司资产(银行存款)300万,所有者权益300万。 4、合并资产为1300万,其中长期股权投资300万,银行存款1000万,负债500万,所有者权益800。 5、母公司的长期股权投资与子公司的所有者权益是由于母公司投资行为新增的,这部分需要抵消。母公司成立子公司,实质上资产负债表并没有发生任何变化,合并层需要编制抵消分录,回到最开始母公司单体的状态。 所有者权益抵消的原因:抵消前高估母公司长期股权投资及子公司所有者权益,二者抵消才能反映财务报表的实际情况,若不抵消合并层可以无限将资产、权益放大,脱离实际。 合并日调整分录: 借:子公司所有权权益 300 贷:长期股权投资 300 二、合并抵消的原理 合并抵消的原理如下:

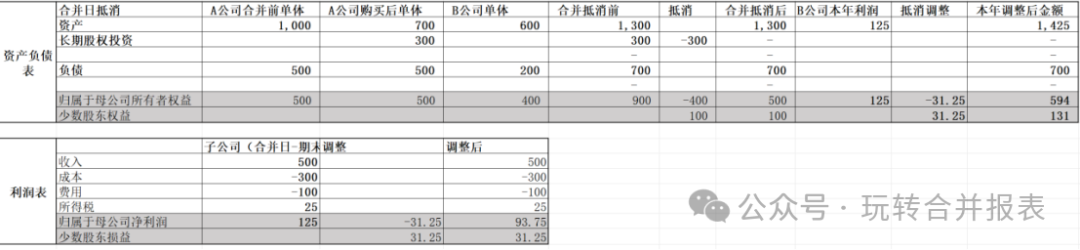

以上表格揭露了合并日及以后年度,合并抵消分录的原理。 合并日案例如下:(考虑少数股东的影响)

合并日: (1)A公司支付300万购买B公司75%的股权; (2)购买前A公司单体银行存款1000万,负债500万,所有者权益500万 (3)B公司资产600万,负债200万,所有者权益400万。 (4)购买后合并为资产1300万,长期股权投资300万,负债700万,所有者权益900万。 (5)合并日需要抵消母公司长期股权投资与子公司所有者权益。 (6)值得关注的是少数股东权益在合并日也需要体现,该部分属于少数股东。 合并日后如下:

(1)合并日到期末子公司净利润为125万 (2)利润表中这125万需要按少数股东持股比例进行重新分配,归属于母公司净利润125/*0.75=93.75,少数股东损益=125*0.25=31.25. (3)资产负债表中,子公司实现的本年利润也需要分开披露,归属于母公司所有者权益:93.75万,少数股东权益31.25万。 (4)当子公司实现盈利的时候,利润表中全部并入归属于母公司净利润,资产负债表,全部并入归属于母公司所有者权益,我们需要做调整分录,还原少数股东部分。 借:少数股东损益 31.25 贷:少数股东权益 31.25 (5)同理,其他综合收益本期变动50万,也需要区分少数股东部分。 借:其他综合收益 12.5 贷:少数股东权益 12.5 (6)本年提取盈利公积需要转回,合并层不认子公司提取的盈余公积: 提取盈余公积单体分录: 借:提取法定盈余公积 12.5 贷:盈余公积 12.5 合并层需要冲回: 借:提取法定盈余公积 -12.5 贷:盈余公积 -12.5 (7)本年分配股利10万,子公司分配给母公司的股利需要抵消。 合并层调整: 借:投资收益 7.5 借:少数股东权益 2.5 贷:应付普通股股利 10 解析: (1)子公司宣告发放股利,子公司单体分录为: 借:应付普通股股利 10 贷:应付股利 10 (2)母公司单体分录为: 借:应收股利 7.5 贷:投资收益 7.5 (3)往来的抵消为: 借:应付股利 7.5 贷:应收股利 7.5 (4)合并抵消调整分录: 借:投资收益 7.5 贷:少数股东权益 2.5 贷:应付普通股股利 10 (5)以上分录 1-4 合并后为: 借:少数股东权益 2.5 贷:应付股利 2.5 由此可知,分配给母公司的股利全部抵消,分配给少数股东的股利,合并层面并没有抵消。 小结 合并日:母公司的长期股权投资与子公司的所有者权益需要抵消。 合并日后:子公司盈利、其他综合收益变动,少数股东部分需调整;提取盈余公积、分配股利需要转回。 合并抵消的原理如下:

-END- 阅读原文:原文链接 该文章在 2025/2/26 12:23:41 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886