提取表中数据:

(1)经营活动产生的现金流量净额:6,579,606,635.17

(2)投资活动产生的现金流量净额:3,767,184,613.08

(3)筹资活动产生的现金流量净额:-7,984,693,176.41

(4)汇率变动对现金及现金等价物的影响:89,206,087.64

(5)现金及现金等价物净增加额:2,451,304,159.48

(6)加:年初现金及现金等价物余额:13,567,309,471.62

(7)年末现金及现金等价物余额:16,018,613,631.10

现金及现金等价物净增加额=(1)+(2)+(3)+(4)从招商港口披露的现金流量表可以看出,年末现金及现金等价物余额=经营活动产生的现金流量净额+投资活动产生的现金流量净额+筹资活动产生的现金流量净额+汇率变动对现金及现金等价物的影响+年初现金及现金等价物余额。经营活动产生的现金流量净额、投资活动产生的现金流量净额及筹资活动产生的现金流量净额,是如何推导的呢?

(1)根据资产负债表可以得出:资产=负债+所有者权益

(2)把资产分为现金资产和非现金资产:资产=现金资产和非现金资产

(3)现金资产+非现金资产=负债+所有者权益(将(2)带入(1))

(4)移向得出:现金资产=负债+所有者权益-非现金资产

(5)现金资产变动额=负债变动额+所有者权益变动额-非现金资产变动额(由(4)可以推导出)

经营活动产生的现金流量净额=经营活动相关的(负债变动额+所有者权益变动额-非现金资产变动额)投资活动产生的现金流量净额=投资活动相关的(负债变动额+所有者权益变动额-非现金资产变动额)筹资活动产生的现金流量净额=筹资活动相关的(负债变动额+所有者权益变动额-非现金资产变动额)我们需要将每个科目的期初、期末变动额,分别区分:经营活动、投资活动、筹资活动。

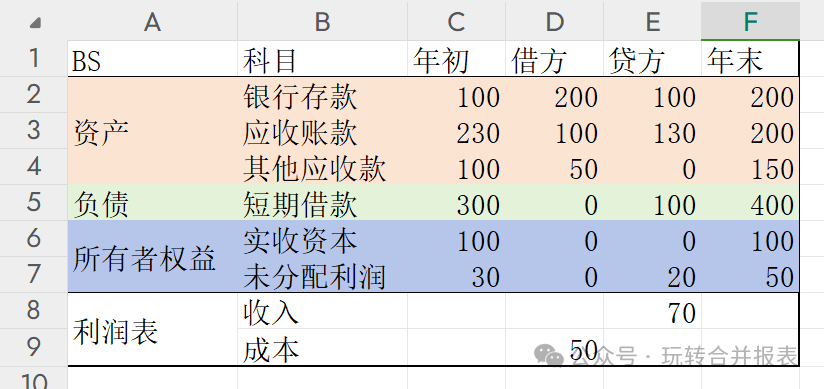

小案例

若本期只有应收账款、银行存款发生变动。期初应收账款为1000万,本期收回500万,期末应收账款的余额为500万。由于收回应收账款500万,银行存款比期初多了500万。收回应收账款引起的变动(500万),则填入“销售商品、提供劳务收到的现金”栏目中。

(1)银行存款年初金额为:100 年末金额为:200 变动额:100

(2)应收账款年初金额为:230 年末金额为:200 变动额:30

本期收回130,销售产生100

(3)其他应收款年初金额为:100 年末金额为:150 变动额:-50

本期新增押金 50

(4)短期借款年初金额为:300 年末金额为:400 变动额:100

本期新增借款100

(5)收入为70,成本为50

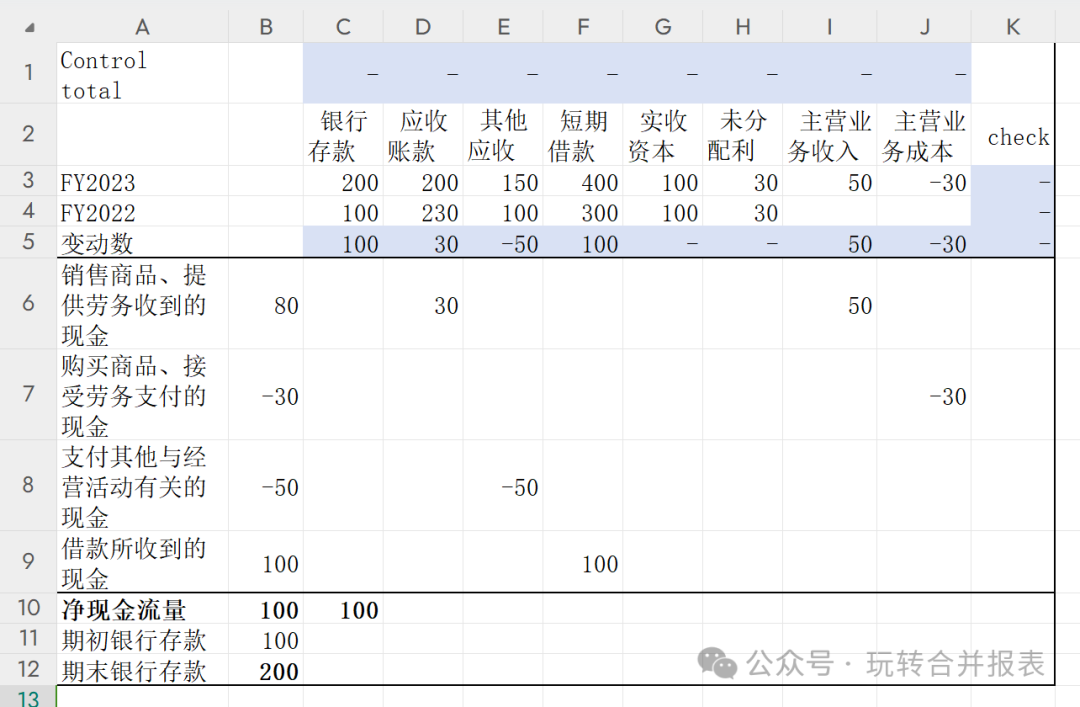

现金流模板,详见下表:

为了方便理解,现金流量表的”列“项与财报中现金流量表的披露展示方式一致。当把两期资产负债表、利润表,在第三、四行中填完后,我们需要将每个科目的变动数填至相应的现金流栏目下。第一行是用来核验的,变动数填写完毕后,现金流量表主表便可完成,附表则根据主表自动生成。

应收账款坏账,填入不影响现金的“信用减值损失”,计提坏账不会影响现金流。

其他填入“销售商品、提供劳务收到的现金”

案例中,不存在信用减值损失,应收账款变动数为30,该项导致银行存款增加,填入“销售商品、提供劳务收到的现金”

应收利息变动额填列,填入“取得投资收益所收到的现金”。

应收股利变动额填列,填入“取得投资收益所收到的现金”。

其他应收款保证金、股东往来等。发生额填列,坏账准备填入不影响现金的信用减值损失。原值借方填入“支付其他与经营活动有关的现金”,贷方填入“收到其他与经营活动有关的现金”。

案例中, 其他应收款新增50为借方发生额,该项导致银行存款减少。新增部分性质为保证金,填入“支付其他与经营活动有关的现金”。

案例中,短期借款本期新增100借款,贷方发生额100,填入“借款所收到的现金”。假如:借方30 ,贷方130,那么“借款所收到的现金”填130,“偿还债务所支付的现金”填30,借、贷双方用发生额填列。收入按发生额填入“销售商品、提供劳务收到的现金”,成本填完其他科目后的差额填入“购买商品、接受劳务支付的现金”案例中,主营业务收入50,填入“销售商品、提供劳务收到的现金”主营业务成本30,为采购原材料的支出,则填入“购买商品、接受劳务支付的现金”。案例小结:为了精确填列现金流类别,我们在填列时,必须弄清楚引起每个科目变动的原因。如何区分用发生额还是净额填列?用发生额填的原因,无论是增加还是减少都涉及现金流,如银行借款用借、贷方发生额填。有的科目只有增加或减少时才会涉及现金流,如应收、应付则采用净额填。

各科目填列方式:

1、受限的货币资金

受限的货币资金类别:

保证金:包括各种保证金存款,如票据保证金、信用证保证金等。在法律上被质押或设置了担保权利的货币资金:这类资金因为已经作为担保物或质押物,其使用权受到限制,不能自由支配。以上三个类别填列方式:按发生额填列,借方填入“支付其他与经营活动有关的现金”,贷方填入“收到其他与经营活动有关的现金”。

2、交易性金融资产

如果是由购买或者出售,采用发生额填列,借方填入投资活动支付的现金、贷方填入投资活动取得的现金如果是由于公允价值变动引起的变动采用变动额填列,不涉及现金,并且影响附表,填入不影响现金中的“公允价值变动”

3、应收票据

应收票据的坏账,填入不影响现金的“信用减值损失”,计提坏账不会影响现金流。

4、应收账款

应收账款坏账,填入不影响现金的“信用减值损失”,计提坏账不会影响现金流。

5、预付款项

预付设备款、工程款变动额填入“购建固定资产、无形资产和其它长期资产所支付的现金”预付货款材料款:变动额填入“购买商品、接受劳务支付的现金”

6、其他应收款

应收利息变动额填列,填入“取得投资收益所收到的现金”。应收股利变动额填列,填入“取得投资收益所收到的现金”。其他应收款保证金、股东往来等。按发生额填列,坏账准备填入不影响现金的信用减值损失。原值借方填入“支付其他与经营活动有关的现金”,贷方填入“收到其他与经营活动有关的现金”。

7、存货

在建工程领用存货填入“购建固定资产、无形资产和其它长期资产所支付的现金”。

8、合同资产

9、其他流动资产

理财产品发生额填列:借方填入“投资所支付的现金”;贷方填入“收回投资所收到的现金”。

10、其他权益工具投资

公允价值变动则按照变动额填入不影响现金流项目的“其他”。

11、长期应收款

12、长期股权投资

(1)成本法核算

(2)权益法核算

权益法核算的长期股权投资购买,原值的借方发生额,填入“投资所支付的现金”权益法核算的长期股权投资出售,原值的贷方发生额,填入“收回投资所收到的现金”损益调整的发生额,借方发生额,填入“取得投资收益所收到的现金”

(3)长期股权投资减值准备

长期股权投资减值准备填入不影响现金流项目的“资产减值准备”

13、投资性房地产

(1)成本法计量

原值借方发生额填入“购建固定资产、无形资产和其它长期资产所支付的现金”原值的贷方发生额填入“处置固定资产、无形资产和其它长期资产而收回的现金变动额”累计折旧的借方发生额,填入“处置固定资产、无形资产和其它长期资产而收回的现金变动额”累计折旧的贷方发生额,填入不影响现金流项目的“固定资产、投资性房地产折旧”累计折旧相关的成本、费用填入不影响现金流项目的“固定资产、投资性房地产折旧”

(2)公允价值计量

原值的借方发生额填入“购建固定资产、无形资产和其它长期资产所支付的现金”原值的贷方发生额填入“处置固定资产、无形资产和其它长期资产而收回的现金变动额”公允价值变动则按照变动额,填入不影响现金流项目的“公允价值变动”

(3)减值准备

本期减值准备,填入不影响现金流项目的“资产减值准备”

14、固定资产

(1)原值部分

原值的借方发生额填入“购建固定资产、无形资产和其它长期资产所支付的现金”原值的贷方发生额填入“处置固定资产、无形资产和其它长期资产而收回的现金变动额”。

(2)累计折旧

累计折旧的借方发生额,填入“处置固定资产、无形资产和其它长期资产而收回的现金变动额”。累计折旧的贷方发生额,填入不影响现金流项目的“固定资产、投资性房地产折旧”

(3)减值准备

本期减值准备,填入不影响现金流项目的“资产减值准备”。

15、在建工程

按变动额填列,填入“购建固定资产、无形资产和其它长期资产所支付的现金”

16、无形资产

(1)原值

原值的借方发生额填入“购建固定资产、无形资产和其它长期资产所支付的现金”原值的贷方发生额填入“处置固定资产、无形资产和其它长期资产而收回的现金变动额”

(2)累计摊销

累计摊销的借方发生额,填入“处置固定资产、无形资产和其它长期资产而收回的现金变动额”累计摊销的贷方发生额,填入不影响现金流项目的“无形资产摊销”

(3)减值准备

17、开发支出

按变动额填入“购建固定资产、无形资产和其它长期资产所支付的现金”

18、长期待摊费用

(1)原值

原值的借方发生额填入“购建固定资产、无形资产和其它长期资产所支付的现金”

(2)累计摊销

累计摊销的贷方发生额,填入不影响现金流项目的“长期待摊费用摊销”

19、递延所得税资产

递延所得税资产不涉及现金流,所以按变动额填入不影响现金流项目的“递延所得税资产减少”如果是以公允价值计量且其变动计入其他综合收益的金融资产公允价值变动,递延所得税资产的对方科目是其他综合收益,把对应的其他综合收益放到“递延所得税资产减少”

20、其他非流动资产

一般情况下为预付设备款、预付工程款。按变动额填入“购建固定资产、无形资产和其它长期资产所支付的现金”项目。

(二)负债类科目的填法

1、短期借款

2、应付票据

3、应付账款

工程款、设备款的变动额填入“购建固定资产、无形资产和其它长期资产所支付的现金”。货款则将变动额填到“购买商品、接受劳务支付的现金”

4、预收款项

5、应付职工薪酬

6、应交税费

(1)增值税

(2)个人所得税

(3)其他税费

7、其他应付款

(1)应付利息

按发生额填入“分配股利、利润或偿付利息所支付的现金”

(2)应付股利

按发生额填入“分配股利、利润或偿付利息所支付的现金”

(3)其他应付款

8、长期借款

9、应付债券

10、长期应付款

经营活动产生的,变动额填入“购买商品、接受劳务支付的现金”投资活动有关的,变动额填入“购建固定资产、无形资产和其它长期资产所支付的现金”

11、预计负债

12、递延收益

13、递延所得税负债

递延所得税负债不涉及现金流,所以按变动额填入不影响现金流项目的“递延所得税负债增加”递延所得税负债的对方科目是其他综合收益,把对应的其他综合收益放到“递延所得税资产减少”

(三)所有者权益科目的填法

1、实收资本

借方发生额填入“支付的其它与筹资活动有关的现金”。

2、资本公积

同一控制下企业合并,若资本公积在借方,用填入“投资所支付的现金”;股份支付。不影响现金,填入不影响现金流项目的“其他”股东撤资。借方发生额,填入“支付的其它与筹资活动有关的现金”

3、其他综合收益

以公允价值计量且其变动计入其他综合收益的金融资产形成。填其他权益工具投资的时候已经把这部分填列了。以成本法计量的投资性房地产转换成以公允价值计量,填入“购建固定资产、无形资产和其它长期资产所支付的现金”

4、专项储备

贷方发生额对应的成本费用,填入“支付其他与投资活动有关的现金”

5、盈余公积

填入不涉及现金,变动额填入不影响现金流项目的“其他”

6、未分配利润

分配股利,填入“配股利、利润或偿付利息所支付的现金”未分配利润转增实收资本,填入不影响现金流项目的“其他”

(四)损益类科目的填法

1、营业收入

2、营业成本

填完其他科目后的差额填入“购买商品、接受劳务支付的现金”

3、税金及附加

4、销售费用

填完其他科目后的差额填入“支付其他与经营活动有关的现金”

5、管理费用

填完其他科目后的差额填入“支付其他与经营活动有关的现金”

6、研发费用

填完其他科目后的差额填入“支付其他与经营活动有关的现金”

7、财务费用

借款利息,填入“分配股利、利润或偿付利息所支付的现金”

8、资产减值损失

资产减值损失与现金无关的项目,填列其他科目已连带完成

9、信用减值损失

信用减值损失与现金无关的项目,填列应收账款、其他应收款时,已同步完成

10、公允价值变动收益

公允价值变动收益与现金无关的项目,填列其他科目,已同步完成。

11、资产处置收益

发生额填入“处置固定资产、无形资产和其它长期资产而收回的现金变动额”

12、投资收益

权益法核算形成的部分不涉及现金,填长期股权投资时已经填列

13、营业外收入

14、营业外支出

除了固定资产报废形成之外的营业外支出,填入“支付其他与经营活动有关的现金”

15、所得税费用

递延所得税费用在填前面的递延所得税资产、递延所得税负债已填列

END

阅读原文:原文链接

该文章在 2025/2/26 12:24:02 编辑过

400 186 1886

400 186 1886