[点晴模切ERP]开票、收款与确认收入:从财务信息化看三个概念的本质差异

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

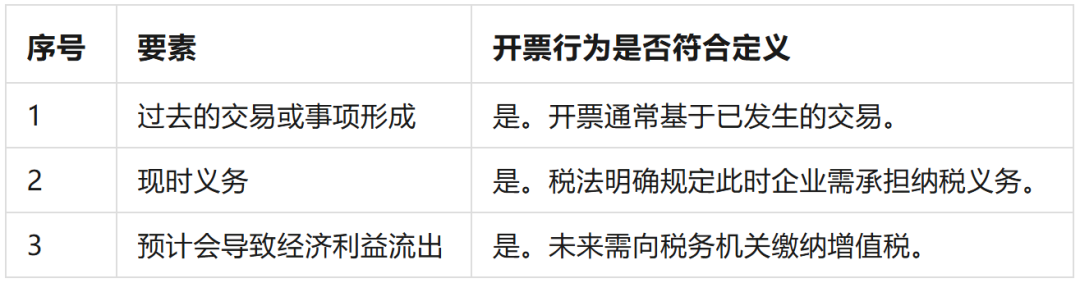

在传统人工处理模式下,很多财务流程依赖「经验+惯性」进行。比如:某张发票到了、某笔款项收了,就「知道该怎样做凭证了」。在财务信息化背景下,原本依赖经验判断的许多处理细节,正在被迫走向标准化、规则化。 这个时间节点,是财务人员真正直面问题的时候。当我们不依靠点状事件触发的惯性,而是真正全面地梳理整体的逻辑与操作时,会发现很多值得斟酌的细微之处,而这些细微之处的梳理在实操中是有难度的。它不是凭空设计,而是依赖于各单位财务人员对现状的充分呈现(What is),同时也需要一个明确全貌的人,去判断理想状态应当如何(What should be)。本文主要是为了明确收入确认的全貌,同时对于收入确认相关的三个节点—开票、收款、收入确认的本质进行梳理。 本文聚焦于「收入确认」这一场景,对其中三个关键节点—开票、收款、收入确认—的本质进行分析与区分,尝试去明确收入确认的流程全貌。这三个概念既互相关联,又各自对应不同的法律基础与会计处理逻辑。在自动生成凭证的探索过程中,明确这三者的边界,是凭证自动生成的前提,也是解决长期财务处理过程中,经验处理模式所遗留下来的模糊地带的关键。  1. 开票:产生纳税义务,会计上需要确认负债 《中华人民共和国增值税法》第二十八条:发生应税交易,纳税义务发生时间为收讫销售款项或者取得销售款项索取凭据的当日;先开具发票的,为开具发票的当日。 这意味着,纳税义务的发生时点,是「收款或开票,孰早」。 因此,即便尚未收到款项,只要发票已经开具,企业就需依法承担纳税义务。 这背后的逻辑是:增值税是「以票管税」的税种。客户凭发票可以申报抵扣进项税,那么税务机关就必须在企业开票时,确立其销项税的负担,确保税款的归集。 《企业会计准则—基本准则》第二十三条 明确了负债的定义:负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。 如下表所示,定义里明确了负债的三个要素,而开票行为符合这三个要素的规定。 如下表所示,开票行为符合负债确认条件的规定。 2. 收款:「客户已履行付款义务」的表达 在凭证自动生成的设计中,收款动作往往被简化判断。很多系统开发人员甚至业务人员习惯性认为「客户的钱到账了,就应该确认收入」。但这其实是对「资金流动」与「履约行为」的混淆。  3. 收入确认:「履约完成」的标志。 在财务信息化的推进过程中,收入确认是最复杂、最受关注的模块之一。一方面,收入是利润表的起点(Topline),直接影响毛利率等核心经营指标,是管理层非常关注的财务数据;另一方面,收入确认场景多元,涉及较多的职业判断,涉及职业判断的部分往往需要详实的依据作为支持,因此是实务工作中的难点。 而在系统中,需要将「履约完成」这一抽象概念,转化为明确的节点,同时界定清晰附件清单,以实现凭证自动生成。 实际上,在实务中,由于收入确认的复杂性,如果某类收入发生频率不高,企业可能会以提交总账单的形式进行账务处理。 4. 总结:开票、收款、收入确认排列组合下 可能的会计分录 前三部分,我们从概念上分别对「开票」「收款」「确认收入」进行了梳理。但在实际业务中,这三者往往是以不同的顺序组合出现的,从而形成了各种各样的业务场景。 当我们开始对收入确认的可能场景进行梳理时,是将碎片化的概念转化为结构化认知的过程—站在全局视角下,以组合的逻辑去理解每一笔交易,分析其对应的经济实质与会计分录。 开票、收款、收入确认排列组合下可能的会计分录,可参见下表。  阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/4/24 9:40:24 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886