[点晴模切ERP]个人代开劳务发票涉税要点解析

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

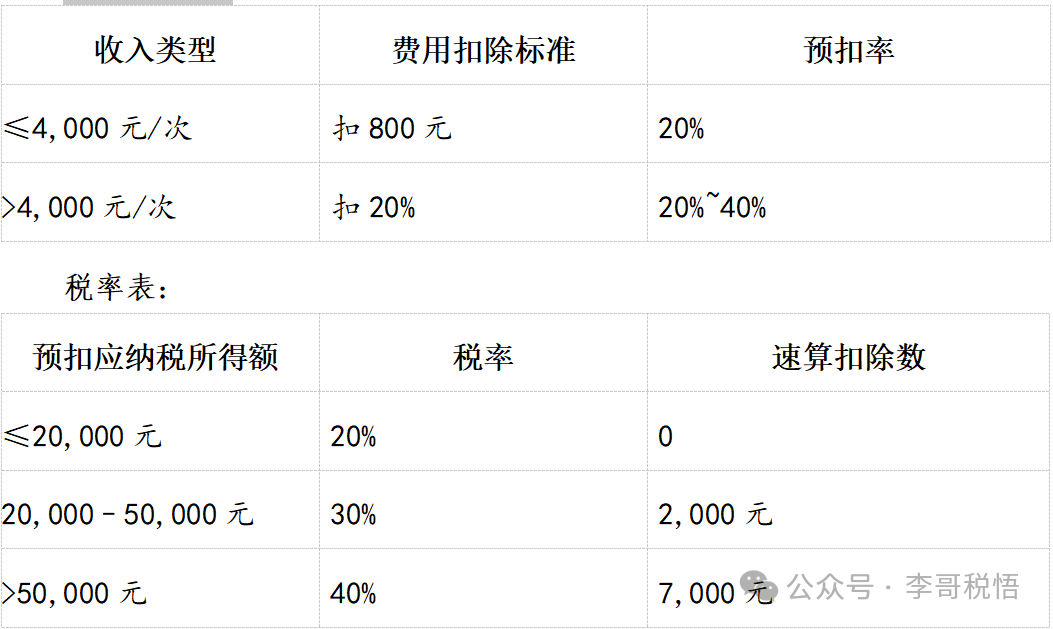

一、个人代开劳务发票需缴纳的税费 1. 增值税 税率:2023年起,劳务报酬增值税征收率从3%减按1%执行(依据财税2023年第19号公告)。 免征政策:单次(日)开票金额≤ 500元时,免征增值税。 示例:单次开票600元,增值税 = 600 × 1% = 6元;单次开票400元,增值税为0。 2. 附加税费(以实缴增值税为税基) 城市维护建设税: 税率:市区7%、县城/镇5%、其他地区1%。 优惠:2023–2027年期间减半征收(如市区实际税率为3.5%)。 教育费附加+ 地方教育附加: 费率:合计5%(教育费附加3% + 地方教育附加2%)。 优惠: 月开票额≤ 10万元时,全免; 月开票额> 10万元时,减半征收(实际费率2.5%)。 示例:某次开票10,000元(位于市区): 增值税= 10,000 × 1% = 100元 城建税= 100 × 7% × 50% = 3.5元 教育附加= 0(因月累计≤10万免征) 附加税合计:3.5元 3. 个人所得税(代开发票时不预征,由付款方代扣代缴) 计算规则:

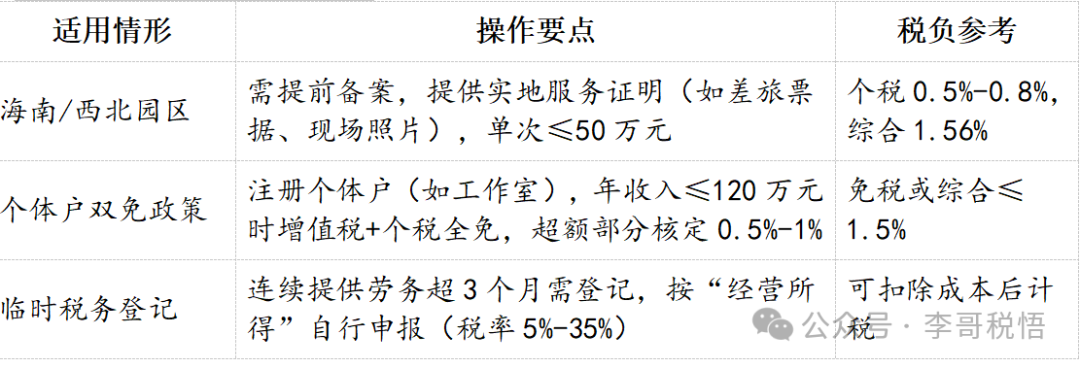

示例:单次开票6,000元(不含增值税): 应纳税所得额= 6,000 × (1 - 20%) = 4,800元 预扣个税= 4,800 × 20% = 960元 注意:次年需并入综合所得汇算清缴(税率3%~45%),多退少补。 二、税收优惠政策 1. 小规模纳税人普惠政策 增值税减按1%、附加税减半、月销售额≤10万免教育附加等政策持续至2027年。 2. 税收园区核定征收(合规降低税负) (1)政策收紧现状 截至2025年6月,全国范围内自然人代开核定征收政策已大幅收紧,主要表现为: 全面清理违规园区:2024年起税务总局开展专项整治,15省份(如江苏、湖北等)已全面取消核定征收,仅海南、西北等少数地区保留,且门槛提高(如年累计开票额≤120万元); 业务真实性审查强化:需提供完整证据链(合同、物流/服务记录、资金流水、第三方平台交付证明),且禁止跨省代开(必须在业务发生地或户籍地办理); 行业限制:建筑、医药、股权转让等敏感行业基本禁止核定,仅限技术服务、设计咨询等低风险领域。 (2)仍可操作的合规路径

风险提示: 核定征收发票备注栏需注明“经营所得核定,个税已完税”,否则付款方仍需代扣劳务报酬个税; 单次开票超50万元将触发税务系统自动预警(金税四期指标:个人年度累计劳务收入>200万元)。 3. 个体工商户替代方案 若长期提供劳务,注册个体户可享更大优惠: 双免政策:年销售额≤120万元(月≤10万元),增值税+个税全免; 超额部分个税核定0.5%~1%。 三、涉税风险与合规措施 (一)、主要风险点

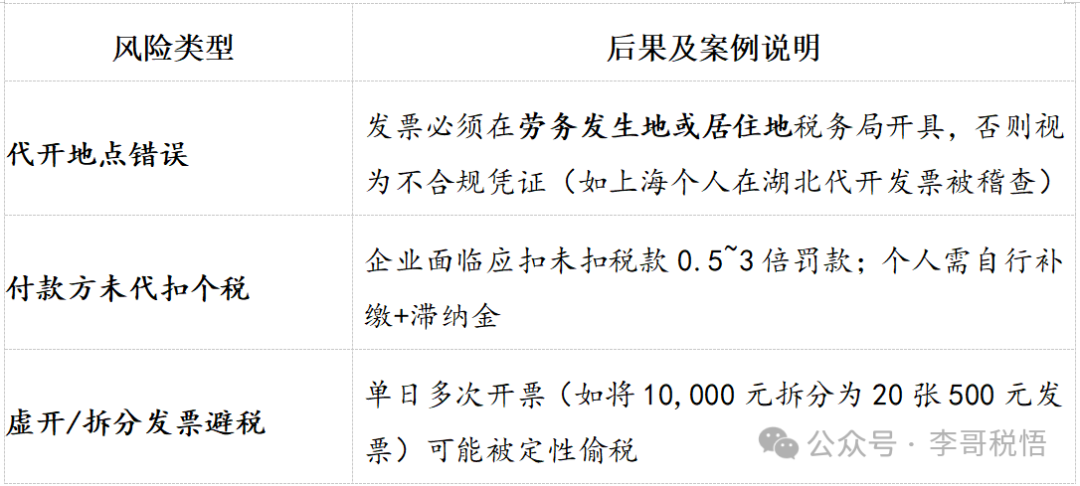

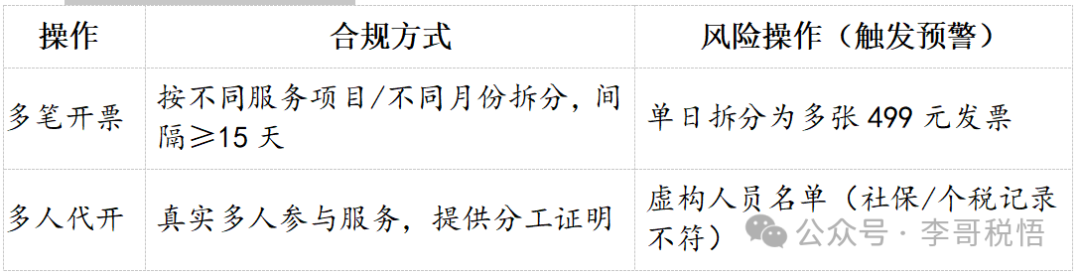

(二)、合规操作建议 1、发票代开流程: 通过电子税务局或大厅申请,选择“劳务报酬”品目; 上传身份证、劳务合同; 系统自动计算增值税及附加税; 备注栏注明“个税由支付方代扣”。 2、个税代扣提醒: 向付款企业提供《个税代扣告知书》,避免企业漏扣; 付款方需在“自然人电子税务局”按“劳务报酬”申报。 3、大额开票风控细化实操指南(以单次≥10万元为例) (1)、事前尽调与材料准备 业务真实性佐证: 签订详细服务合同(含服务内容、验收标准、付款节点); 留存服务过程证据(工作记录、沟通邮件、现场签到表); 提供资金流水匹配(收款账户需与合同主体一致,禁止第三方代收)。 开票地点合规: 必须在业务实际发生地或身份证所在地税务局代开(例:上海个人为北京公司服务,需在北京或上海开票)。 (2)、事中开票控制 分拆策略合规要点:

额度与频率控制: 单次开票≤50万元,同一企业年度累计开票≤200万元; 开票频率≤2次/月,避免“连续性劳务”被认定为事实劳动关系。 (3)、事后税务管理 付款方代扣义务: 若发票备注“个税由支付方代扣”,付款企业需在付款当月通过自然人电子税务局按“劳务报酬”申报(计算公式:(不含税收入×80%)×税率-速算扣除数); 风控自检清单: ①合同与发票品目是否一致?(如“技术服务”≠“咨询费”) ②资金流水是否与发票金额、时间匹配?(偏差>5%需说明) ③是否留存服务成果文件?(如设计方案、代码仓库记录) ④年度累计开票额是否超身份证归属地个税汇算清缴预警线?(2025年标准:>80万元) 四、总结建议 1、税负优化:小额开票(单次≤500元)免增值税;大额或长期业务优先选择税收园区核定或注册个体户享受低税率。 2、合规核心:确保开票地、业务真实、个税代扣“三证统一”(合同/发票/资金流)。 3、风险预防:保存劳务合同、沟通记录备查;定期登录“个人所得税APP”核查代扣情况。 ① 当前严查的违规情形 “三集中一交叉”开票:多人频繁为同一企业开票,且开票人社保/户籍地集中; 资金回流证据:个人收款后短期内转账至开票企业关联账户; 虚假物流信息:无实际服务却伪造物流单(需与支付宝/微信支付数据匹配)。 ②稽查应对建议 蓝色预警(系统提示):3日内提交《业务真实性说明》+证据链复印件至税务局; 黄色预警(暂停开票):配合税务约谈,提供原始合同、银行流水、服务过程影像。 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/7/2 0:28:12 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886